中国的商品销往全球各地,但对于一些特定物资,中国政府不仅限制它们出口,还将其作为武器使用。

上月底,中国商务部将20家日本实体列为出口管制对象,禁止向它们出口任何可能用于军事用途的物资,旨在“遏制日本‘新型军国主义’妄动”。这是今年来中国对日本采取的第二轮出口管制,也标志着北京越来越频繁地将出口管制作为地缘政治工具。

除了日本,正与中国陷入贸易僵局的欧盟也担心中国会打出“稀土牌”。《环球时报》报道,中欧团队上月底就经贸问题展开密集磋商,欧盟的主要诉求之一,就是解决区域对进口稀土的关切。

原本作为安全管理措施的出口管制,经过近30年演变,如今已成为中国处理地缘政治和战略竞争的利器。

根据中国官方定义,出口管制是指对军民两用物项、军品、核以及其他与维护国家安全和利益、履行防扩散等国际义务相关的货物、技术、服务等物项的出口,采取禁止或者限制性措施。

如今普罗大众更熟悉的出口管制,包括美国对于晶片等尖端设备和技术的出口禁令,或是中国对稀土等关键矿产的出口限制。

从被动反制到主动出击

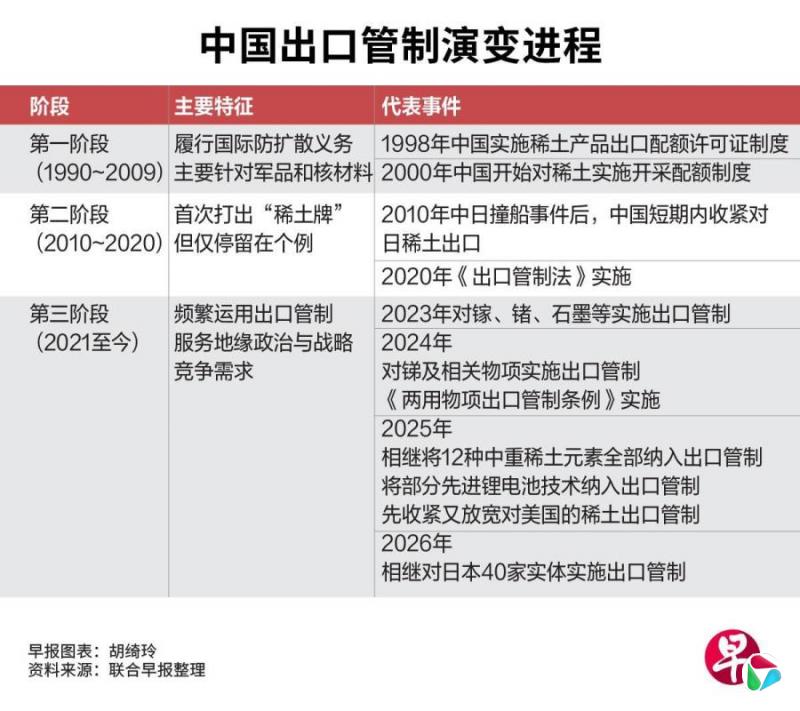

复旦大学国际关系与公共事务学院院长吴心伯接受《联合早报》访问时,梳理了中国出口管制演变的三个主要阶段。

吴心伯指出,上世纪90年代,美国推动防止大规模杀伤性武器扩散时,要求对核武器进行出口管制。为履行国际防扩散义务,中国开始制定出口管制法规,主要针对军品和核等相关物资。这是出口管制的第一阶段。

2010年,中国与日本在钓鱼岛(日本称尖阁诸岛)附近发生撞船事件后,北京在短期内收紧对日稀土出口。这标志着中国出口管制的第二阶段,但这张“稀土牌”只是个特例,并没有引发政策和制度上的明显变化。

2021年拜登担任美国总统后,持续收紧对华晶片和技术出口,引发北京反制。2023年起,中国接连把稀土、镓、锗、石墨等关键材料纳入出口管制,引发全球供应链震动。

近两年来,中国的出口管制对象涵盖越来越多关键矿产,并拓展到供应链节点。经过数次出口管制清单调整,17种稀土元素中,目前已有12种被中国实施严格出口管制。

在此基础上,中国通过完善相关法规并加强执行力度,不断加固出口管制的围墙。北京汉坤律师事务所统计显示,去年针对两用物项出口管制的公开行政处罚决定书达238篇,较2024年的99篇大增140%。

吴心伯总结,过去几年中国出口管制发展迅速,一方面是为了反制美国的经贸针对和科技围堵,一方面是意识到自身在特定领域已经处于领先地位,并主动将其转化为外交政策的重要工具。“以对日出口管制为例,就是为了阻止(日本首相)高市早苗政府的再军事化倾向,带有主动出击的意味。”

中国民间智库海颐智库日本研究中心主任陈洋受访时解读,和今年2月的对日出口管控名单相比,6月发布的名单将日本防卫研究机构以及三菱重工等防务产业链关联实体列入管控,呈现范围扩大、针对性增强、持续施压的特征,“中国已经把对日出口管制从临时反制工具,逐步制度化、常态化”。

新加坡国立大学东亚研究所客座高级研究员诸葛森(Jason Bedford)指出,中国的出口管制措施虽然在形式上仍被定义为国安措施,但在实践中已被用作更广泛的经济战略工具。“一个重要的改变在于,中国不仅是在狭义的法律意义上限制特定商品,而是越来越多地针对全球供应链中难以替代中国原材料的战略瓶颈。”

美国采技术封锁模式 中国扼住供应链瓶颈

长期研究稀土课题的诸葛森观察到,目前中国出口管制主要出现在满足以下三个条件的领域:一是中国在上中游领域拥有主导地位,二是受管制的原材料难以替代,三是下游应用具有战略意义,尤其是在国防、能源转型、半导体、航空航天、无人机或先进制造业等领域。

他进一步分析,虽然中美两国都将出口管制作为战略竞争武器,但中国并非简单地复制美国的技术封锁模式,而是根据自身在全球供应链中的定位,发展出一套瓶颈控制模式。

美国地质调查局数据显示,2025年中国稀土产量维持在27万吨,占全球稀土产量的69.4%。更重要的是,全球超过90%的稀土都是由中国进行化学加工,尤其是对于镝、铽等较为稀缺的中、重稀土,中国精炼厂的产量占全球供应量高达99.9%。

中重稀土因资源量更为稀缺,同时用于航天、国防等高科技领域而更具价值。中国去年10月将出口管制扩大到所有中重稀土元素,并新增“域外管辖”要求,即中国可以限制在第三国生产的产品,只要这些产品中含有源自中国的稀土成分或受管制的核心原料。

诸葛森认为,这标志着问题的关键从受管制实体能否直接从中国采购,转变为其全球供应链的任何环节是否依赖原产于中国的受管制品。“出口管制不再局限于防御,它正在成为塑造战略产业发展速度、成本和地域分布的一种手段。”

经济学人智库高级经济学家徐天辰受访时也认为,美国出口管制的核心在于把美国及盟友掌握的关键技术、设备和软件从中国高端产业链中抽走。中国则将资源与供应链作为杠杆,核心在于利用自身在关键矿产、材料加工和部分制造环节的优势,增加对方获取战略投入品的不确定性。

“另一个重要差别是,美国规则复杂但高度文档化,企业通常围绕ECCN(出口管制分类编号)、实体清单、最终用途和许可证政策建立合规流程。中国规则近年来快速完善,但很多审查仍取决于行政判断、政策环境和外交背景。这种‘战术模糊’实际上放大了出口管制的威力。”

出口管制从材料延伸到技术

除了从被动防守转向主动出击,中国也将出口管制从原材料延伸到先进技术。去年下半年,中国已接连将部分先进锂电技术和稀土全链条技术纳入出口管制。

今年3月,《中国科学院院刊》刊发由中国工程科技创新战略研究院等四家科研机构团队共同进行的研究报告。研究人员建议拟定一份覆盖63个科技领域的技术出口管制清单,其中被视为一级限制出口的技术,包括卫星量子保密通信技术、电磁弹射技术、稀土废渣尾矿金属回收技术等。

一个月后,中国国家发改委叫停原生于中国的人工智能(AI)初创企业Manus被美国科技巨头Meta并购的交易,这被视为中国对AI算法进行出口管制的举措之一。

徐天辰认为,地缘战略竞争在某种程度上是管制与反管制的博弈。“谁越能主动对别国施加管制、并且避开别国的管制,就越能占据主动。因此,中国须要不断扩大可以用于管制的优势物项和技术列表,这样才能拥有更多博弈筹码。”

各国寻找替代供应链 中国“稀土牌”还能打多久?

俗称“稀土牌”的出口管制,在近两年中美贸易战中成为杀手锏一般的存在。

为反击美国高关税,北京去年4月对七类中重稀土物质实施出口管制。短短数周后,美国车企就报告出现供应中断,工厂面临减产。同年10月,中国又将另外五种中重稀土纳入管制,直到同月底中美元首会晤后,中国同意暂缓实施稀土出口管制措施一年,换取美国下调部分对华关税。

相比之下,日本首相高市早苗去年底发表“台湾有事论”后,北京已接连两度收紧对日出口管制。中国海关总署数据显示,中国5月向日本出口稀土磁铁量较4月锐减34.6%,降至去年5月以来最低水平。不过,高市至今仍然拒绝撤回有关言论。

吴心伯研判,日本的稀土库存比美国多,能坚持更久,“特朗普当时对中国的稀土牌毫无准备,但日本十几年前就开始走上稀土储存之路”。

日本2010年开始做两手准备 美澳欧加大投资提高自给率

2010年的中日海域冲突令日本尝到稀土断供之苦,此后日本开始多管齐下,推动降低对华关键矿产依赖。日本时事通讯社今年1月发布的统计调查显示,2010年日本进口稀土中近90%来自中国,去年这个比重已降至66%。日本创价大学教授林大伟受访时预计,在多元化发展路径下,日本对华稀土依赖度长期将进一步降低。

对内,日本推动减少使用稀土的研发项目。据共同社报道,日本零部件巨头Astemo去年10月开发出以铁为主要成分的新型电动车电机。日产汽车今年推出的新一代电动车,与初代车型相比减少约九成重稀土用量。

对外,日本大力推动“资源外交”,通过海外投资与联合开发,实现稀土来源多元化。自今年2月以来,高市政府先后与越南、澳大利亚、印度、加拿大等国达成关键矿产方面的合作协议,并计划参与格陵兰岛的稀土开发与加工提炼。

中国对美采取稀土管制后,美国也争取在国内外加强稀土供应安全。华盛顿智库战略与国际研究中心(CSIS)报告指出,特朗普政府为此已投入超过73亿美元。

澳洲政府近期对15个稀土项目投入逾73亿澳元,并扩大“关键矿产清单”以吸引更多战略资源投资。欧盟则提出2030年稀土开采自给率须至少达到10%的目标。

去年5月中国宣布新一轮稀土出口管制措施之际,澳洲矿业公司莱纳斯(Lynas)宣布,它成为中国境外第一家开发重稀土加工产品的公司。

诸葛森指出,日本和西方国家正在降低对矿山和基础加工环节的依赖,其中日本步伐最快,而欧盟的反应最慢,官僚作风更严重,也缺乏协调性。“欧盟制定了明确的政策目标,但执行力仍然是一大难题。”

不过,对于走在最前头的日本,出口管制的代价也依然沉重。日本智库瑞穗研究与技术公司首席经济师东深泽武史回顾,2010年稀土禁令对日本造成的经济损失,相当于国内生产总值(GDP)的0.9%,这次禁令造成的冲击可能更大。

中国优势正转向下游 或抓紧时机加速出牌

陈洋指出,日本需要的不仅是稀土矿,更重要的是稀土分离、提纯和磁材加工能力。而中国在全球稀土产业链中最大优势正是完整的加工制造体系。“即便澳洲等国能够提供矿石,很多环节最终仍绕不开中国供应链。”

诸葛森也强调,中国在稀土领域的主导地位并未失去,而是在改变。稀土供应链中经济价值最高、技术难度最大的关键瓶颈,如今已经转向下游环节。而中国的优势不仅在于产能,更在于积累数十年的运营经验。

他预计,五年内各国有望在轻稀土原料、钕镨以及部分磁体产能等环节显著降低对华依赖,但要降低对超高纯度精炼、关键稀土的回收、金属化等下游环节的依赖,则可能需要至少5到10年时间。

徐天辰认为,无论中国是否实施出口管制,其他国家都会加快供应链重组,构建替代产业链。“在这一背景下,中国恰恰可能会更坚决有力地运用出口管制武器,而非更加谨慎。因为如果现在不用,以后等到别国取得技术突破,中国可能就没机会用了。”